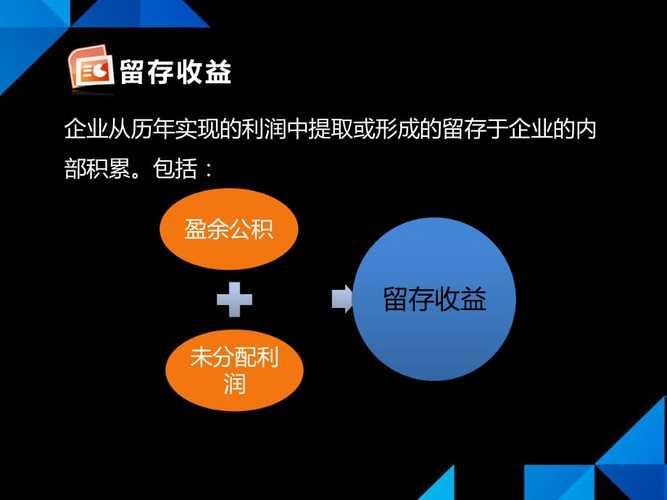

留存收益是指企业从各年实现的利润中,为实现企业的内部积累而提取或留存的部分。留存收益是企业内源融资的重要来源,公司主要将其用于利润分配、扩大生产再投资或转增资本。

留存收益包括盈余公积和未分配利润。

-

盈余公积是指企业从税后利润中提取的部分,主要用于弥补以前年度亏损、法定公积金和任意公积金。

- 法定公积金是指企业从税后利润中提取的10%用于转增实收资本或资本公积。

- 任意公积金是指企业从税后利润中提取的部分,用于企业的扩大再生产和其他需要。

-

未分配利润是指企业实现的利润,但尚未分配给股东的部分。未分配利润可用于利润分配、扩大生产再投资或转增资本。

留存收益的用途主要有以下几个方面:

- 利润分配:留存收益可以用于分配给股东,作为股利或红利。

- 扩大生产再投资:留存收益可以用于扩大生产规模、更新设备、开发新产品等,以提高企业的生产能力和盈利能力。

- 转增资本:留存收益可以用于转增资本,增加企业的实收资本,从而提高企业的偿债能力和抗风险能力。

留存收益是企业财务状况的重要指标之一。留存收益越多,表明企业的盈利能力越强,财务状况越好。

在实际操作中,企业可以根据自身情况,合理使用留存收益。对于盈利能力强、财务状况良好的企业,可以适当增加利润分配,提高股东的投资回报。对于盈利能力较弱、财务状况不佳的企业,可以适当增加扩大生产再投资,提高企业的盈利能力。